Нематериальные активы

С 2024 года бухгалтерский учет нематериальных активов ведется в соответствии с ФСБУ 14/2022 «Нематериальные активы». В «1С:Бухгалтерии 8» поддержан упрощенный переход на новый стандарт.

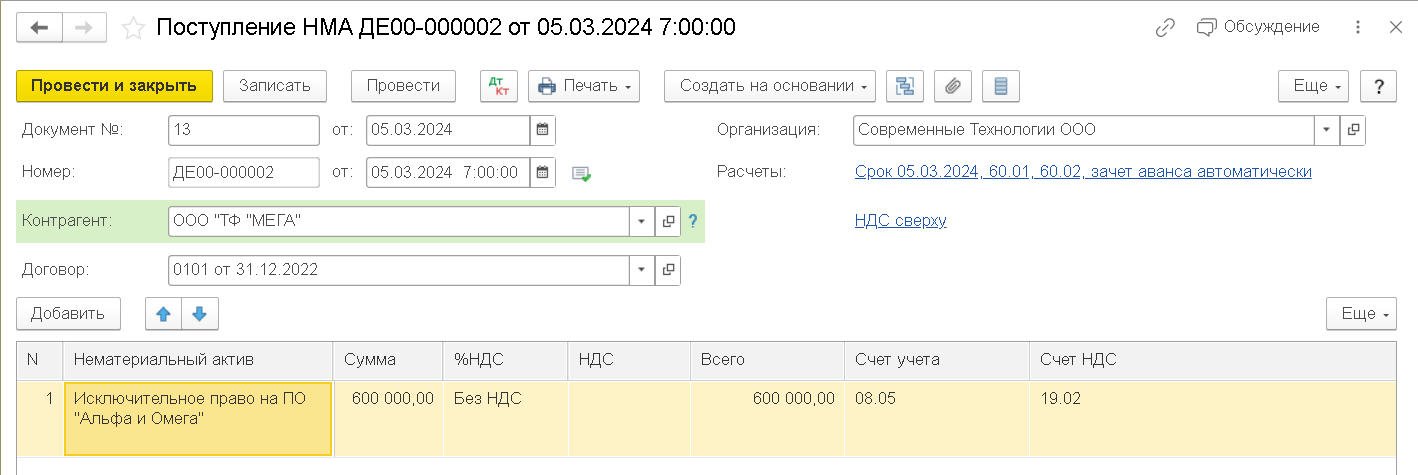

В программе автоматизированы операции поступления и выбытия нематериальных активов.

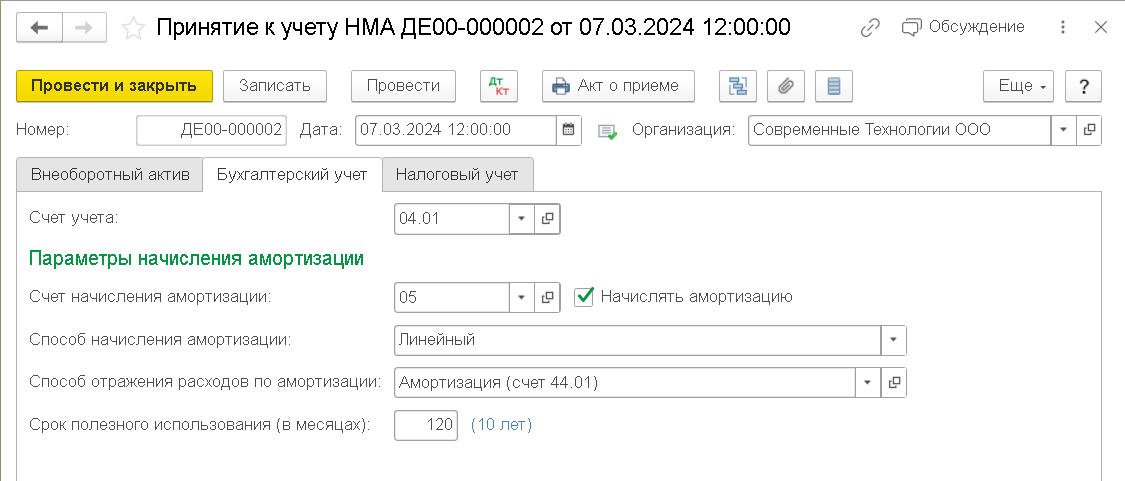

При принятии нематериального актива к учету в информационную базу вводятся сведения, необходимые для отражения нематериального актива на счетах учета и последующего начисления амортизации в бухгалтерском и налоговом учете.

Для целей налогового учета применяется единый способ начисления амортизации для всего амортизируемого имущества (ОС и НМА), указанный в настройках учета по налогу на прибыль (линейный или нелинейный).

Амортизация нематериальных активов начисляется автоматически при закрытии месяца регламентной операцией Амортизация НМА и списание расходов по НИОКР.

Результаты расчета амортизации НМА в бухгалтерском и налоговом учете иллюстрируется в справке-расчете.

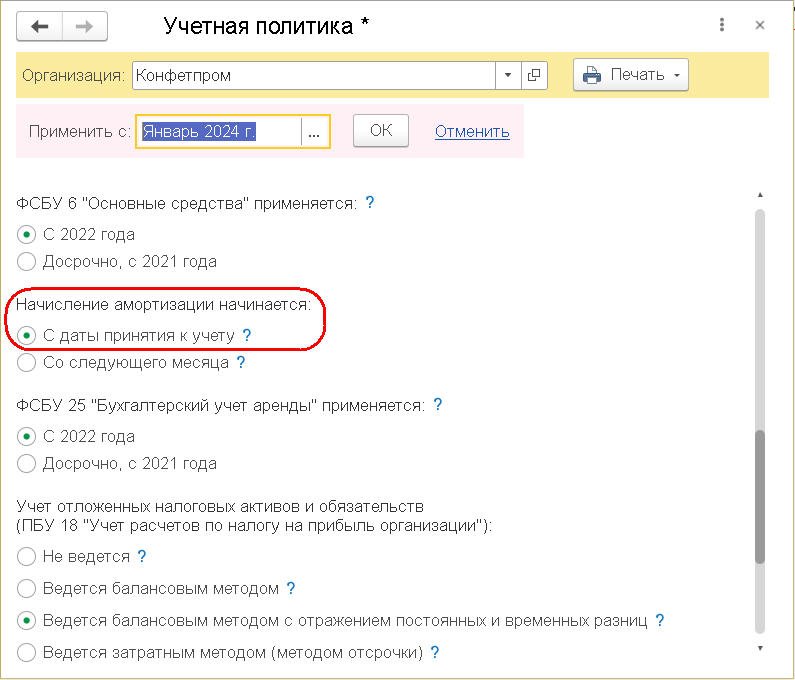

В «1С:Бухгалтерии 8 КОРП» поддерживается возможность в бухгалтерском учете начислять амортизацию НМА с даты их принятия к учету. Этот вариант определения начала амортизации введен ФСБУ 14/2022 и соответствует международным стандартам, поэтому рекомендуется организациям, которые готовят аудируемую бухгалтерскую отчетность и стремятся к сближению с МСФО.

Настройка начала начисления амортизации указывается в учетной политике организации и применяется одновременно как для основных средств, так и для нематериальных активов.