С 1 января 2021 года перестает действовать система налогообложения «Единый налог на вмененный доход» (ЕНВД).

По умолчанию все, кто использовал ЕНВД, будут переведены на ОСНО. Для большинства бизнесов это экономически невыгодно и значительно увеличит величину налогов. Поэтому важно понять, какой режим будет наиболее эффективным для бизнеса.

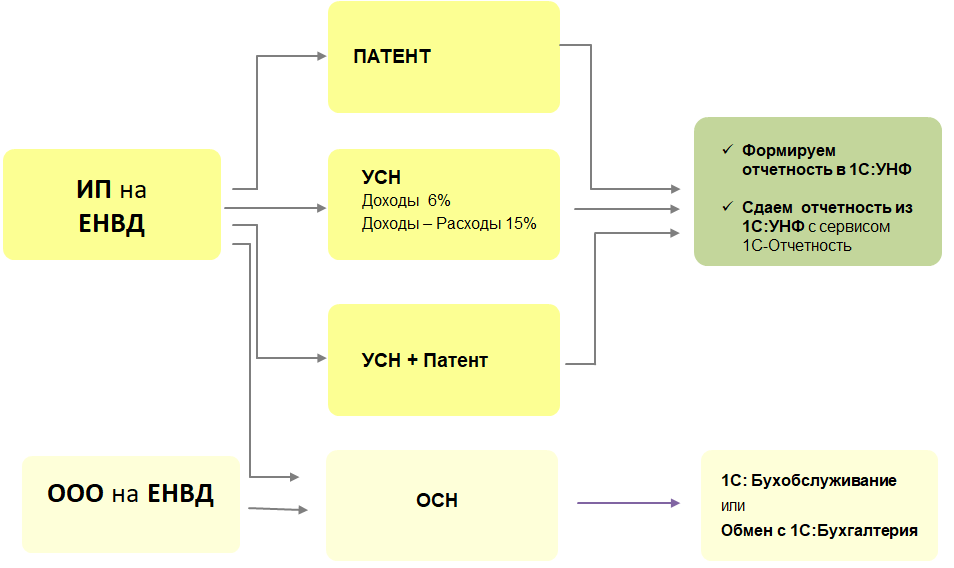

Плательщики ЕНВД могут перейти на следующие налоговые режимы: УСН, ЕСХН, ПСН, НПД (налог на профессиональный доход для самозанятых граждан).

В статье рассмотрим, на какие системы налогообложения можно быстро и просто перейти в 1С:Управление нашей фирмой.

- Возможности 1С:УНФ для расчета налогов, формирования и сдачи регламентированной отчетности

- Системы налогообложения, на которые можно перейти с ЕНВД вместе с 1С:УНФ

- Переход на патентную систему налогообложения с 1С:УНФ

- Переход на упрощенную систему налогообложения с 1СУНФ

Возможности 1С:УНФ для расчета налогов, формирования и сдачи регламентированной отчетности

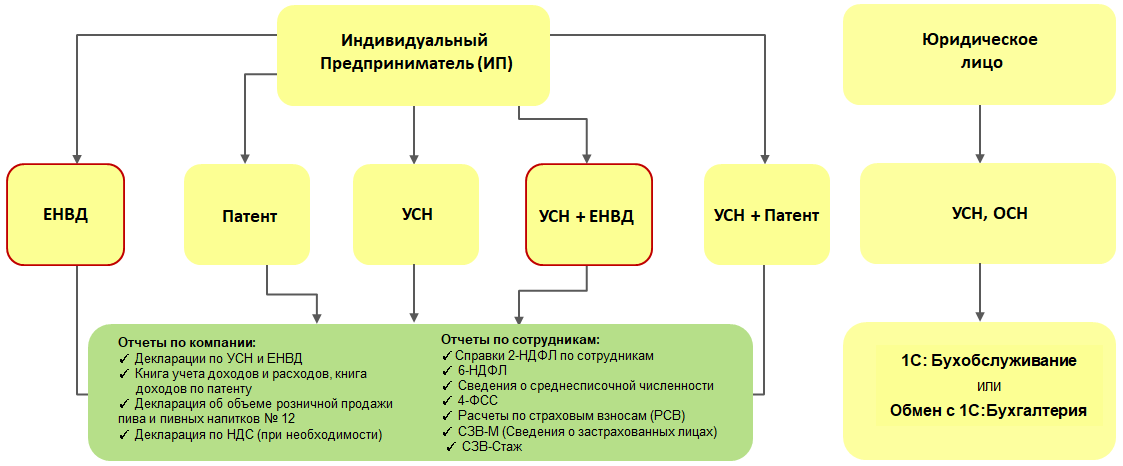

1С:УНФ сейчас позволяет формировать и сдавать отчетность для индивидуальных предпринимателей (ИП) работающих на:

- упрощенной системе налогообложения (УСН),

- патенте (ПСН),

- ЕНВД (до 2021 г.)

- УСН+ЕНВД (до 2021 г.)

- УСН+ПСН.

- В карточке организации выбираем систему налогообложения и заполняем информацию о компании.

Станет доступным раздел «Налоги». - В документах устанавливаем, принимать или не принимать к регламентированному учету. Если используем сочетание двух систем налогообложения, выбираем по какой системе учитываем этот документ.

- Согласно календарю налогов формируем регламентированные отчеты. Сохраняем, распечатываем или сдаем отчетность с помощью сервиса 1С-Отчетность.

Системы налогообложения, на которые можно перейти с ЕНВД в 1С:УНФ

Теперь разберемся на какие системы и почему можно быстро и эффективно перейти с 1С:УНФ:

- Патент

- УСН с объектом налогообложения «доходы»

- УСН с объектом налогообложения «доходы — расходы»

- УСН + Патент для различных видов деятельности.

Переход на Патент

Самый быстрый и простой переход и минимальная регламентированная отчетность при переходе на патент.

Если подходит по видам деятельности и ограничениям, то безусловно выбираем эту систему налогообложения.

- Только для ИП

- Торговая площадь для розничной торговли и общепита не более 50 кв. м. (планируются изменения)

- Количество сотрудников до 15 чел.

- Годовой доход не более 60 млн. руб.

- Нет вычета фиксированных страховых взносов (планируются изменения)

- Нельзя торговать товарами, подлежащими обязательной маркировке: лекарства, обувь и изделия из натурального меха.

2. В документах заполнять поле «Налоговый учет», устанавливая флажки: принимать или нет к формированию книги доходов.

3. Формировать книгу учета доходов по патенту. Согласно календарю отчетности формировать и сдавать отчеты по сотрудникам.

4. Вовремя оплачивать стоимость патента.

Переход на УСН

Если не подходим под виды деятельности и ограничения патентной системы налогообложения, то можно перейти на упрощенную систему налогообложения, не забывая об ограничениях.

- Количество сотрудников до 130 чел. (с 2021 г.)

- Годовой доход не более 200 млн. руб. (с 2021 г.)

- Два объекта налогообложения: "доходы" — 6%, "доходы минус расходы" — 15%

- Предусмотрены специальные налоговые ставки для тех, кто превысил ограничение 150 млн. руб. и 100 человек: 8% – если объект "доходы", 20% – если объект "доходы минус расходы"

- Остаточная стоимость основных средств 150 млн. руб.

- Есть вычет фиксированных взносов, если объект налогообложения Доходы-Расходы

- Можно торговать товарами, подлежащими маркировке

- (+) Cтраховые взносы можно учесть в расходах, если объект "доходы минус расходы" и уменьшить на них налог (аванс), если объект "доходы".

В каких случаях выгодно перейти с ЕНВД на УСН с объектом налогообложения «Доходы — Расходы»?

Прежде всего УСН с объектом налогообложения «Доходы — Расходы» подойдет тем, у кого расходы составляют более 60% доходов (например, магазины).

Не следует забывать, что принимаются только расходы, перечисленные в п. 1 ст. 346.16 НК РФ.

Какие дополнительные преимущества можно получить при переходе на УСН с объектом налогообложения «Доходы — Расходы»?

(+) Особенность учета товаров при переходе на УСН

Несомненный плюс для тех, кто занимается торговлей и переходит с ЕНВД на УСН с объектом «доходы минус расходы» — это возможность учесть в налоговой базе по УСН расходы по оплате товаров для дальнейшей реализации, которые приобретены до перехода на УСН (Федеральный закон от 01.04.2020 № 102-ФЗ). Расходы учитываются по мере реализации этих товаров.

(+) Особенность учета сырья и материалов при переходе на УСН

Расходы на приобретение сырья и материалов, оприходованных, но не оплаченных в периоде применения УСН «доходы» и/или ЕНВД, уменьшают налогооблагаемую базу после перехода на УСН «доходы минус расходы» на дату их оплаты поставщику (пп. 1 п. 2, п. 4 ст. 346.17 НК РФ, письма Минфина России от 18.10.2017 № 03-11-11/68187, от 03.07.2015 № 03-11-06/2/38727).

Программа 1С:УНФ позволяет вести учет товаров и материалов. 1С:УНФ позволит правильно посчитать остатки в количественном и стоимостном выражении, поможет учесть в расходах.

1. Выбрать новую систему и объект налогообложения в карточке организации.

2. В документах заполнять поле «Налоговый учет», устанавливая флажки: принимать или нет к формированию книги учета доходов и расходов.

3. Формировать книгу учета доходов и расходов. Согласно календарю отчетности формировать декларацию по УСН и сдавать отчеты по сотрудникам.

4. Сдавать отчетность через сервис 1С:Отчетность.

Чтобы перейти на наиболее экономически выгодную для вас систему налогообложения посчитайте варианты уже сейчас.

Программа 1С:УНФ поддержит выбор наиболее подходящей системы налогообложения. Поможет формировать и сдавать отчетность для индивидуальных предпринимателей.

Для организаций предлагаем вести оперативный управленческий учет, формировать первичные документы и передавать в 1С:Бухгалтерию.

Для сдачи регламентированной отчетности юридические лица могут воспользоваться услугами 1С:Бухобслуживание, а если используете своего бухгалтера, то обменом с 1С:Бухгалтерией.

Комментарии