Для большего маневра в использовании средства из разных источников, получаемые бюджетными и автономными учреждениями, учитываются в органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований на одном лицевом счете. Как правильно бюджетному учреждению отразить в учете и отчетности в «1С:Бухгалтерии государственного учреждения 8» (БГУ КОРП) временное заимствование средств иного источника, эксперты 1С рассказывают в статье на примере: заработная плата начислена по коду вида финансового обеспечения (деятельности) (далее — КФО) 4. Чтобы не нарушить сроки, она выплачивается с КФО 2. После поступления субсидии средства расходуются по КФО 2 (в сумме, использованной ранее).

Нормативное регулирование

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством РФ средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта РФ (муниципального образования) в порядке, установленном законодательством РФ (за исключением случаев, установленных данным Законом).

Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), для отражения органами Федерального казначейства, финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса, в части операций с собственными средствами учреждения (организации) (КФО 2), средствами во временном распоряжении (КФО 3) и субсидией на выполнение государственного (муниципального) задания (КФО 4), учитываемых на лицевом счете учреждения (организации), применяется единый КФО — 8 (средства некоммерческих организаций на лицевых счетах).

Для учета операций, осуществляемых с данными средствами, в органах Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

- 20 — лицевой счет бюджетного учреждения;

- 30 — лицевой счет автономного учреждения.

Проведение кассовых операций за счет средств бюджетных и автономных учреждений осуществляется органами Федерального казначейства, финансовыми органами от имени и по поручению учреждений в пределах остатка средств, поступивших учреждениям. Именно для большего маневра в использовании средства из разных источников учитываются на одном лицевом счете.

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) в бухгалтерском учете операции по временному заимствованию средств из одного источника для проведения кассовых операций другого источника отражаются в корреспонденции со счетом 304 06 «Расчеты с прочими кредиторами» (см. письмо Минфина России от 01.07.2015 № 02-07-07/38257 (Пример 4), письмо Минфина России № 02-02-04/67438, Казначейства России № 42-7.4-05/5.1-805 от 25.12.2014 (с изменениями от 03.02.2015)).

Для автономных учреждений Федеральным законом от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» даже предусмотрено временное заимствование с отдельных счетов автономного учреждения (открываются для расходов по средствам целевых субсидий (КФО 5) и субсидий на капитальные вложения (КФО 6)): средства, учтенные на отдельных лицевых счетах автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований, могут быть направлены на возмещение кассовых расходов, произведенных учреждениями со счетов, открытых им в кредитных организациях, или с лицевых счетов автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований для учета операций со средствами, получаемыми автономными учреждениями от приносящей доход деятельности, и со средствами, поступающими автономным учреждениям из соответствующего бюджета бюджетной системы РФ в соответствии с абзацем первым пункта 1 статьи 78.1 Бюджетного кодекса РФ (п. 3.7 ст. 2 Закона № 174-ФЗ).

Бухгалтерские записи по отражению временного заимствования средств из иного источника приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н:

Выдержка из документа: «привлечение (восстановление) за счет поступлений текущего финансового года средств, полученных бюджетным учреждением по соответствующему виду финансового обеспечения (деятельности) (далее — источник финансового обеспечения), направленных в пределах остатка средств на лицевом счете бюджетного учреждения на исполнение обязательства, принятого бюджетным учреждением в рамках иного вида финансового обеспечения (деятельности) (далее — иной источник финансового обеспечения, привлеченный на исполнение обязательства), отражаются на основании Бухгалтерской справки (ф. 050-48-33) по дебету счета 0 201 11 510 „Поступления денежных средств учреждения на лицевые счета в органе казначейства“ и кредиту счета 0 304 06 730 „Увеличение расчетов с прочими кредиторами"»

п. 72 Инструкции № 174н

«уменьшение остатка средств по соответствующему виду финансового обеспечения при привлечении (восстановлении) учреждением средств в пределах остатка на его лицевом счете отражается по кредиту счета 0 201 11 610 „Выбытия денежных средств учреждения с лицевых счетов в органе казначейства“ и дебету счета 0 304 06 830 „Уменьшение расчетов с прочими кредиторами“. Указанные записи отражаются одновременно с корреспонденциями, предусмотренными абзацем семнадцатым пункта 72 настоящей Инструкции»

п. 73 Инструкции № 174н

Аналогичные записи приведены в пунктах 174, 175 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

При временном заимствовании средств в рамках лицевого счета бюджетного (автономного) учреждения данные операции оформляются Бухгалтерской справкой (ф. 050-48-33), поскольку реально никакого перечисления денежных средств не происходит.

Если подошел срок выплаты заработной платы, начисленной по КФО 4, а зачисление средств субсидии запаздывает, наиболее простой способ отражения временного заимствования в учете — «перекинуть» свободный остаток денежных средств с КФО 2 на КФО 4 в корреспонденции со счетом 304 06 и оплатить задолженность по КФО 4.

После того как поступят средства субсидии на государственное задание, следует восстановить остаток по КФО 2.

Обратите внимание, нельзя сделать наоборот — заимствовать средства субсидии на выполнение государственного (муниципального) задания для оплаты товаров, работ (услуг) по приносящей доход деятельности.

Согласно подпункту «б» пункта 25 Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям и (или) их использования» (утв. приказом Минфина России от 03.10.2018 № 203н) нецелевым использованием средств субсидий является направление субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на цели, не связанные с выполнением государственного задания, если оно привело к недостижению показателей выполнения государственного задания, в том числе временное отвлечение средств субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на оплату товаров, работ (услуг), которые не связаны с выполнением государственного задания, в рамках внутреннего заимствования средств между видами финансового обеспечения деятельности учреждений.

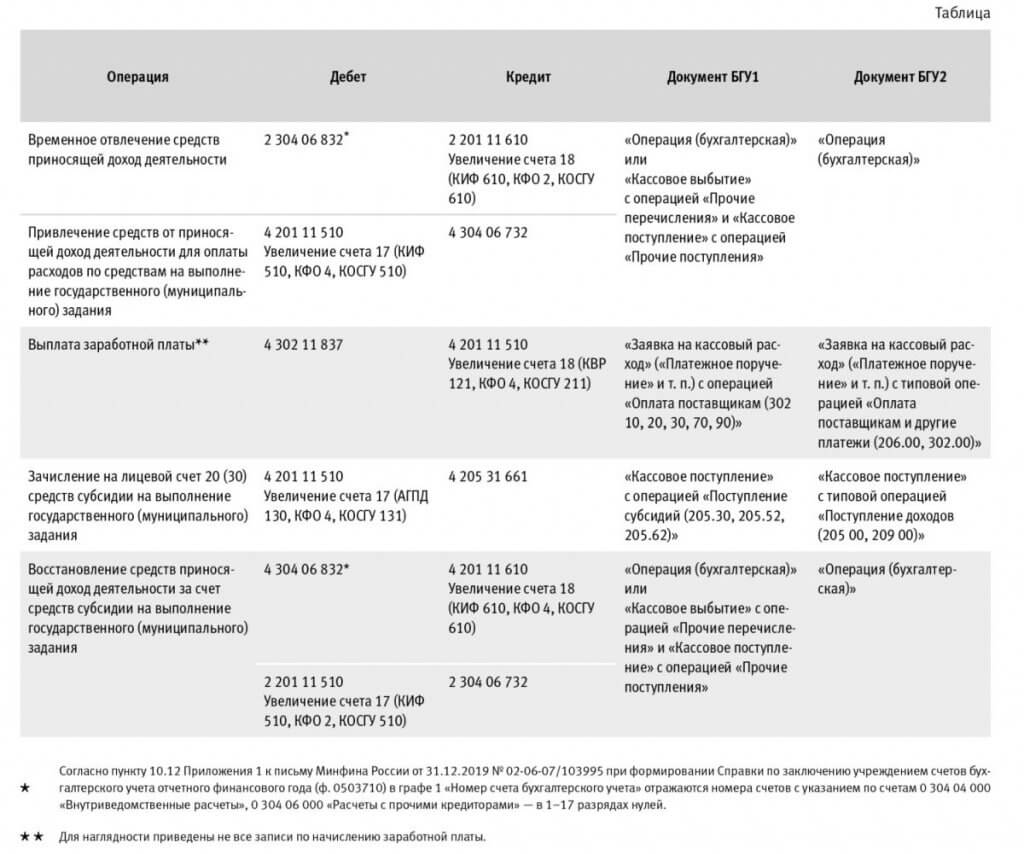

Отражение временного заимствования в «1С:Бухгалтерии государственного учреждения 8»

Бухгалтерские записи по временному заимствованию средств из иного источника финансирования и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице.

Отражение временного заимствования в бухгалтерской отчетности

Отчет (ф. 050-37-37)

При формировании в «1С:Бухгалтерии государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) Отчета об исполнении плана финансово-хозяйственной деятельности (ф. 050-37-37) по КФО 4:

- в Разделе 1 «Доходы учреждения» отражается поступление субсидии на госзадание;

- в Разделе 2 «Расходы учреждения» отражается выплата заработной платы;

- в Разделе 3 «Источники финансирования дефицита средств учреждения» отражаются:

- по строкам 710, 720 — «общий оборот» по счетам 201.11 (дебетовый оборот в строке 710 в отрицательном значении, кредитовый оборот в строке 720 в положительном значении);

- по строке 831 «увеличение расчетов по внутреннему привлечению остатков средств (Кт 030406000)» — увеличение остатка по КФО 4 при привлечении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 201.11 Кредит 304.06);

- по строке 832 «уменьшение расчетов по внутреннему привлечению остатков средств (Дт 030406000)» — уменьшение остатка по КФО 4 при восстановлении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 304.06 Кредит 201.11).

В Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 050-37-37) по КФО 2 отражаются только операции по временному заимствованию средств и их восстановлению в Разделе 3 «Источники финансирования дефицита средств учреждения» (рис. 1):

- по строкам 710, 720 указывается «общий оборот» по счетам 201.11 (дебетовый оборот в строке 710 в отрицательном значении, кредитовый оборот в строке 720 в положительном значении);

- по строке 831 «увеличение расчетов по внутреннему привлечению остатков средств (Кт 030406000)» — увеличение остатка по КФО 2 при восстановлении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 201.11 Кредит 304.06);

- по строке 832 «уменьшение расчетов по внутреннему привлечению остатков средств (Дт 030406000)» — уменьшение остатка средств по КФО 2 при привлечении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 304.06 Кредит 201.11).

Отчет (ф. 050-37-23)

В Отчете о движении денежных средств (ф. 050-37-23), который заполняется по всем КФО, отражаются:

- в Разделе 1 «Поступления» — поступление субсидии на государственное задание;

- в Разделе 2 «Выбытия» — выплата заработной платы;

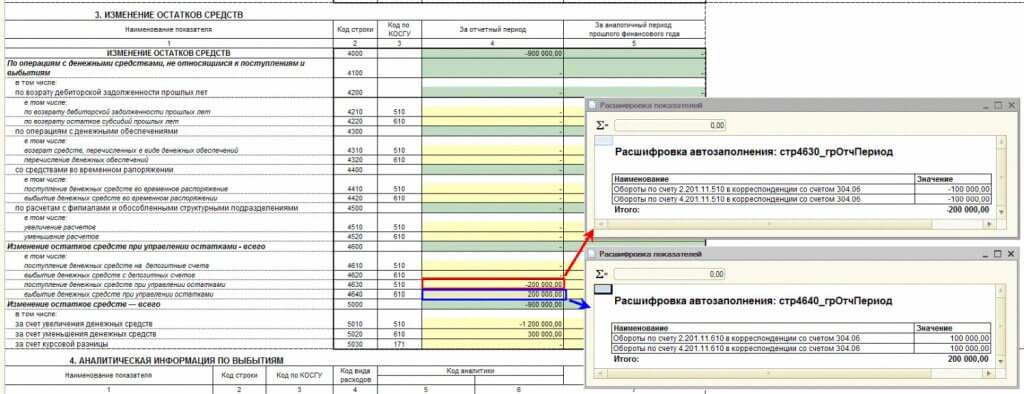

- в Разделе 3 «Изменения остатков средств» Отчета (ф. 050-37-23) отражаются следующие показатели (рис. 1):

- по строкам 5010, 5020 — «общий оборот» по счетам 201.11 (дебетовый оборот в строке 5010 в отрицательном значении, кредитовый оборот в строке 5020 в положительном значении);

- по строке 4630 «поступление денежных средств при управлении остатками» — увеличение остатка по КФО 4 при привлечении средств в рамках внутреннего заимствования у КФО 2, увеличение остатка по КФО 2 при восстановлении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 201.11 Кредит 304.06);

- по строке 4640 «выбытие денежных средств при управлении остатками» — уменьшение остатка по КФО 4 при восстановлении средств в рамках внутреннего заимствования у КФО 2, уменьшение остатка средств по КФО 2 при привлечении средств в рамках внутреннего заимствования у КФО 2 (показатель заполняется по балансовой проводке Дебет 304.06 Кредит 201.11).

Комментарии